Czy rok 2024 przyniesie nowe otwarcie polskiemu rynkowi pomp ciepła? Podsumowanie 2023 roku i perspektywy dla branży

W 2023 r. sytuacja na polskim rynku budowlanym nie sprzyjała branży instalacyjno-grzewczej. Był to kolejny rok, w którym wyraźnie słabła koniunktura w budownictwie mieszkaniowym, zwłaszcza indywidualnym. W stosunku do 2022 r. całościowa sprzedaż urządzeń grzewczych w Polsce zmalała o ponad 1/3, a w zakresie urządzeń do budynków jednorodzinnych – o około 40%.

- Mocno wyhamował również rynek pomp ciepła, który jeszcze w 2022 r. jako jedyny w branży grzewczej odnotowywał wzrosty w porównaniu do 2021 r. I to bardzo duże, bo nawet o 137% w grupie najpopularniejszych pomp ciepła − typu powietrze-woda do centralnego ogrzewania. Jednak 2023 r. przyniósł spadki sprzedaży tych urządzeń sięgające 41% wobec poziomu z 2022 r. W 2023 r. wzrosła tylko sprzedaż gruntowych pomp ciepła − o 12%.

- Spowolnienie na polskim rynku pomp ciepła tym razem zbiegło się więc z kiepską kondycją polskiego budownictwa i całej branży grzewczej, ale przyczyny problemów trzeba szukać głębiej – przede wszystkim w gwałtownym obniżeniu konkurencyjności kosztów eksploatacji pomp ciepła powietrze-woda w stosunku do pozostałych technologii ogrzewania budynków.

- Czy zatem w 2024 r. polski rynek pomp ciepła ma szansę na ponowne wzrosty? Jakie czynniki mogą determinować jego rozwój, zakładając, że znane dziś relacje cen energii elektrycznej oraz paliw kopalnych, drewna i pelletu w tym roku nie ulegną już większym zmianom?

Mniej inwestycji – mniej nowych pomp ciepła i kotłów

Pompy ciepła są urządzeniami, które przeważnie instaluje się w systemach grzewczych budynków jednorodzinnych. Długotrwałe osłabienie właśnie tego segmentu budownictwa znacząco ogranicza potencjał sprzedaży pomp ciepła. Tymczasem w zakresie inwestycji indywidualnych rok 2023 kolejny raz przyniósł w Polsce spadek liczby rozpoczynanych budów oraz zgłoszeń i pozwoleń na budowę − na poziomie od kilkunastu do blisko 20%, jeśli porównać go do 2022 r., który już był bardzo słaby. W efekcie ponownie skurczyło się zapotrzebowanie na urządzenia przeznaczone do ogrzewania budynków jednorodzinnych. Łączny spadek ich sprzedaży sięgnął w ubiegłym roku 40%.

Podobny spadek sprzedaży – około 40% – odnotowano w 2023 r. w przypadku dwóch najpopularniejszych grup urządzeń do centralnego ogrzewania domów jednorodzinnych: zarówno pomp ciepła typu powietrze-woda, jak i jednofunkcyjnych kotłów gazowych współpracujących z wolno stojącym (lub wbudowanym) zasobnikiem ciepłej wody użytkowej. Według analiz PORT PC, udział pomp ciepła w wolumenie sprzedanych urządzeń grzewczych do domów jednorodzinnych wyniósł przy tym 44%, a jednofunkcyjnych kotłów gazowych − około 40%. Dwufunkcyjne kotły gazowe, które przygotowują ciepłą wodę użytkową przepływowo i przeważnie są wykorzystywane w mieszkaniach i budynkach wielorodzinnych, również sprzedawały się gorzej niż w 2022 r., jednak spadki były niższe i sięgnęły około 20%.

Jak kształtowała się sprzedaż pomp ciepła w 2023 r.?

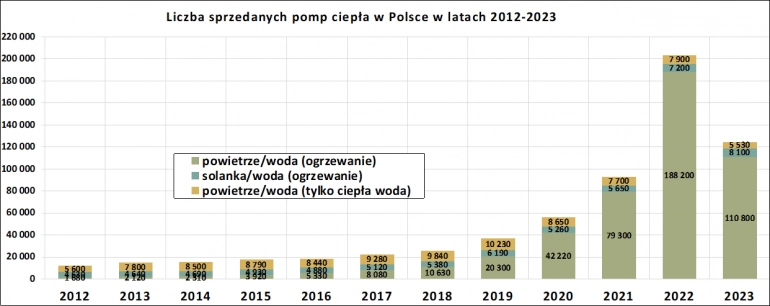

Dane z polskiego rynku dotyczące sprzedaży sell-in pomp ciepła wskazują, że w 2023 r. do hurtowni i dystrybutorów trafiło łącznie ponad 124 400 tych urządzeń. To mniej o blisko 39% niż w 2022 r., gdy sprzedaż sell-in wyniosła 203 300 pomp ciepła. Dla poszczególnych grup produktowych zmiany sprzedaży w 2023 r. w stosunku do 2022 r. przedstawiają się następująco:

- gruntowe pompy ciepła: wzrost o około 12% (ale pod względem mocy nastąpił wzrost o ok. 30%);

- pompy ciepła powietrze-woda do centralnego ogrzewania budynków: spadek o około 41%;

- pompy ciepła powietrze-woda do przygotowania ciepłej wody użytkowej: spadek o 30%.

Dynamikę sprzedaży pomp ciepła w Polsce w okresie 2012-2023 z podziałem na ww. grupy urządzeń przedstawia poniższy wykres.

Rys. 1. Zestawienie sprzedaży pomp ciepła w Polsce w latach 2012-2023 (Źródło: Polska Organizacja Rozwoju Technologii Pomp Ciepła PORT PC)

Oceniając polski rynek pomp ciepła w 2023 r., warto zwrócić uwagę na wyjątkowo wysoki poziom odniesienia w 2022 r., gdy m.in. ze względu na zawirowania na rynku paliw sprzedaż tych urządzeń mocno poszybowała w górę. Dotyczyło to zwłaszcza wygodniejszych w instalacji pomp ciepła typu powietrze-woda do ogrzewania budynków, które od 2018 r. zaczęły dominować w sprzedaży pomp ciepła w Polsce, stanowiąc w 2022 r. aż 92% całego jej wolumenu. Jednak w kolejnym, 2023 r. ogromne zainteresowanie pompami ciepła tego typu wyraźnie osłabło i sprzedano ich mniej o 41% niż w 2022 r. W efekcie, w zestawieniu rok do roku, ogólny spadek sprzedaży pomp ciepła w Polsce był tak widoczny, pomimo że dla gruntowych pomp ciepła odnotowano wzrost o ponad 12%. Co więcej: spadek ten zdarzył się po raz pierwszy w 12-letniej historii analiz polskiego rynku pomp ciepła dokonywanych corocznie przez PORT PC. Zestawienie sprzedaży dla całego tego okresu pokazuje, że do 2022 r. rynek pomp ciepła w Polsce rozwijał się stosunkowo harmonijnie.

Kolejną kwestią specyficzną dla analizy 2023 r. jest wyższa niż zwykle dysproporcja między sprzedażą sell-in, czyli do hurtowni i dystrybutorów, a sprzedażą sell-out, kierowaną do klienta docelowego (inwestora), co utrudnia ocenę faktycznej liczby zainstalowanych pomp ciepła. Z zebranych opinii można sądzić, że w ubiegłym roku wiele hurtowni nadal ograniczało zapasy magazynowe, wyprzedając wcześniej zamówione urządzenia i zmniejszając zamówienia bieżące. Tendencję tę potwierdza także analiza sprzedaży dla całego rynku urządzeń grzewczych w Polsce przygotowana przez SPIUG.

Trudne decyzje inwestorów

W 2023 r. ceny energii elektrycznej w Polsce zaczęły gwałtownie rosnąć przy jednoczesnym spadku cen innych paliw wykorzystywanych do ogrzewania budynków. Relacja cen stała się wyjątkowo niekorzystna dla technologii pomp ciepła, osiągając w przypadku energii elektrycznej i gazu ziemnego poziom 4 : 1. Warto dodać, że ceny gazu ziemnego wykorzystywanego do ogrzewania budynków zostały ustawowo „zamrożone” bez limitów zużycia, natomiast „zamrożenie” cen energii elektrycznej dla gospodarstw domowych objęło tylko stosunkowo niski poziom zużycia (podstawowy to 3 tys. kWh rocznie), nieuwzględniający dodatkowego poboru energii przez pompę ciepła na cele grzewcze. Trudno się więc dziwić, że inwestycja w pompę ciepła − przy porównaniu bieżących kosztów jej eksploatacji do kosztów eksploatacji innych źródeł ciepła, w tym kotłów gazowych − przestała być dla wielu właścicieli domów atrakcyjna.

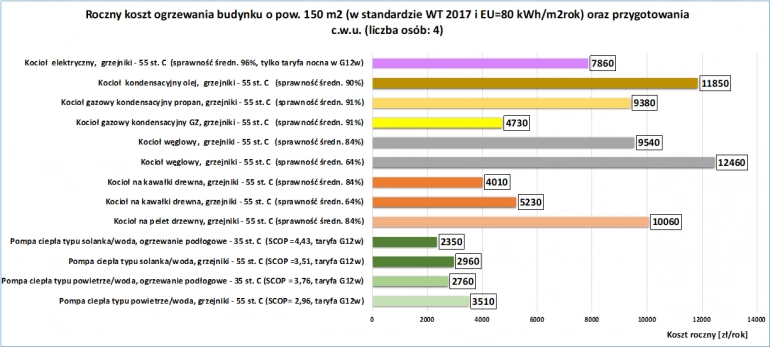

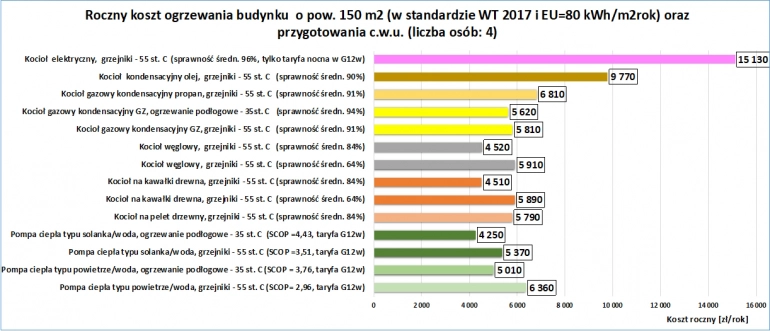

Skalę zmian cen nośników energii w Polsce (zwłaszcza energii elektrycznej) na przestrzeni ostatnich kilkunastu miesięcy oraz ich wpływ na koszty ogrzewania domu przy wykorzystaniu pompy ciepła i różnego typu kotłów dobrze ilustrują zestawienia z kalkulatora POBE przygotowane dla IV kwartału 2022 r. oraz dla I kwartału 2024 r. (rys. 2 i 3).

Rys. 2. Porównanie rocznych kosztów ogrzewania domu w IV kwartale 2022 r. przy wykorzystaniu różnych źródeł ciepła – według obowiązujących wówczas cen energii i paliw (obniżony VAT: 5% na energię elektryczną i 0% na gaz ziemny) (Źródło: Porozumienie Branżowe Na Rzecz Efektywności Energetycznej POBE)

Rys. 3. Porównanie rocznych kosztów ogrzewania domu w I kwartale 2024 r. przy wykorzystaniu różnych źródeł ciepła − według aktualnych cen energii i paliw (VAT 23%). W analizie uwzględniono wyłącznie wyższe ceny energii elektrycznej poza limitem „zamrożenia”, przyjmując stawki obowiązujące w popularnej taryfie weekendowej G12w (Źródło: Porozumienie Branżowe Na Rzecz Efektywności Energetycznej POBE)

W praktyce większość indywidualnych inwestorów kieruje się w swoich wyborach przede wszystkim aktualnymi cenami, nie zaglądając dalej w przyszłość, aby rzetelnie oszacować opłacalność inwestycji. Wszystkim bardziej zainteresowanym zadanie to mocno utrudnia chaos informacyjny. Dlatego warto docenić niedawne opracowanie Forum Energii „Budynki w pułapce gazowej”, w którym m.in. przeanalizowano roczne koszty ogrzewania domu jednorodzinnego w Polsce kotłem gazowym i pompą ciepła na przestrzeni 21 lat, począwszy od 2024 r. aż do 2044 r. Przy uwzględnieniu spodziewanych w tym czasie zmian cen energii elektrycznej i gazu ziemnego, pompa ciepła okazała się wyraźnie tańszym rozwiązaniem. Gaz bez wątpienia będzie coraz droższy, w przeciwieństwie do energii elektrycznej, która będzie tanieć. Obecne relacje cen, zdaniem autorów raportu, wpędzają więc potencjalnych inwestorów w „pułapkę gazową”, skłaniając do nieefektywnych wyborów.

Podsumowując, zasadniczej przyczyny spadku popytu na pompy ciepła w Polsce w 2023 r. powinniśmy upatrywać w znaczącym wzroście cen energii elektrycznej oraz braku zdecydowanej i jednoznacznej polityki informacyjnej decydentów w zakresie kształtowania się tych cen w przyszłości. Nie zapewniono przy tym właściwej ochrony użytkownikom pomp ciepła pod względem kosztów ogrzewania, niezbędnej w okresie przejściowym transformacji energetycznej, zapewniając ją natomiast użytkownikom kotłów gazowych, dla których bez żadnych ograniczeń „zamrożono” ceny gazu. Dodatkowo, w wielu publikacjach nadal straszy się przyszłymi wzrostami cen prądu, mimo tego, że od stycznia 2024 r. nastąpił spadek cen energii z dystrybucją w najczęściej stosowanej w całym kraju taryfie G12w i to na poziomie od kilku do nawet 17 procent, w zależności od dystrybutora czy dostawcy energii.

Więcej energii z OZE obniży ceny prądu

Elektryfikacja sektorów, a w przypadku budynków – powszechne zastosowanie pomp ciepła, zapewnia najszybszą dekarbonizację ogrzewania. To prawda, że do zasilania tych urządzeń potrzebna jest znaczna ilość energii elektrycznej, która wciąż w części wytwarzana jest z paliw kopalnych, jednak udział tych paliw jest coraz mniejszy. W 2023 r. w całej Europie nastąpił szybki spadek zużycia paliw kopalnych w produkcji prądu przy znacznym wzroście wykorzystania zeroemisyjnych rozwiązań. W 2022 r. udział czystej energii w produkcji prądu wynosił w UE 61%, a w 2023 r. wzrósł do 67%. W 2030 r. ma on wynieść 83%, jak zakładają obecnie 24 z 27 zaktualizowanych Krajowych Planów Energii i Klimatu w krajach UE. Trzeba przy tym podkreślić, że zmianom tym będzie towarzyszyć znaczne zwiększenie wolumenu produkcji energii elektrycznej, co jest niezbędne z uwagi na elektryfikację transportu i ogrzewnictwa.

Również w Polsce w 2023 r. nastąpił duży wzrost udziału OZE w produkcji energii elektrycznej w porównaniu do 2022 r.: z 19 do 27% (dane wg Ember i KE). Według ekspertów, w 2030 r. mamy szansę przekroczyć 50% udziału OZE w produkcji energii elektrycznej. Będzie to sprzyjać spadkowi jej cen w najbliższych latach, głównie dlatego, że w coraz mniejszym stopniu będzie obciążana kosztami emisji dwutlenku węgla (system ETS). Warto dodać, że jednocześnie, w ramach systemu ETS2 kosztami emisji dwutlenku węgla zostaną obciążone dotychczas wolne od nich paliwa kopalne wykorzystywane w celu ogrzewania budynków, czyli gaz ziemny, olej czy węgiel. W pierwszym etapie w 2027 r. i w kolejnym – w 2030 r., co może spowodować odpowiednio wzrost cen tych paliw o 20-25%, a następnie po kilku latach nawet o 50%.

Korzyści środowiskowe ze zwiększenia udziału OZE w produkcji energii elektrycznej są niebagatelne. Szacuje się, że dzięki temu tylko w 2023 r. emisja dwutlenku węgla z 1 kWh spadła z 251 g (w 2022 r.) do 212 g. Oznacza to, że pompa ciepła o współczynniku SCOP=3 charakteryzuje się obecnie ponad 3-krotnie niższą emisją CO2 niż kondensacyjny kocioł gazowy. A w 2030 r. emisja CO2 dla takiej pompy ciepła może być przeciętnie 9-10 razy mniejsza niż dla kotła gazowego.

Ważny krok w przyszłość – dyrektywa EPBD

Pod koniec 2023 r. miało miejsce bardzo ważne wydarzenie, które precyzuje harmonogram dekarbonizacji budynków i nie pozostawia złudzeń co do przyszłości obecnych rozwiązań grzewczych. 7 grudnia 2023 r. Parlament Europejski i Rada Unii Europejskiej osiągnęły porozumienie dotyczące rewizji dyrektywy w sprawie charakterystyki energetycznej budynków (EPBD). Termin głosowania w Parlamencie Europejskim nad zmienioną dyrektywą zaplanowano na 12 marca br., w związku z czym jej publikacji można się spodziewać już pod koniec marca.

Zgodnie z uzgodnieniami, znowelizowana dyrektywa zakłada, że do 2030 r. wszystkie nowo wznoszone budynki będą musiały spełniać standardy budynków zeroemisyjnych (ZEB), co oznacza, że ich zapotrzebowanie na energię będzie musiało być bardzo niskie lub zaspokajane w całości z odnawialnych źródeł czy efektywnych sieci ciepłowniczych. Dla budynków publicznych ten wymóg zostanie wprowadzony wcześniej, już w 2028 r., aby podkreślić rolę sektora publicznego jako lidera transformacji energetycznej. Dyrektywa będzie jednak uwzględniać wyjątki dla niektórych typów budynków, takich jak budynki rolnicze, miejsca kultu religijnego i zabytki, z uwagi na ich unikatowe charakterystyki i potencjalne ograniczenia.

Pierwszym terminem w harmonogramie dekarbonizacji jest 2025 r., z początkiem którego ma nastąpić zakończenie wsparcia publicznego do nowych instalacji samodzielnych kotłów na paliwa kopalne. To bodziec dla inwestorów, by przekierowali się na bardziej zrównoważone rozwiązania energetyczne. Jednym z ostatnich terminów jest natomiast 2040 r., gdy planowane jest całkowite wycofanie kotłów na paliwa kopalne z budynków mieszkalnych. Będzie to oczywiście wymagać znaczących zmian w krajowych strategiach dotyczących renowacji budynków. Dodatkowo, harmonogram przewiduje, że do końca 2029 r. na wszystkich nowych budynkach mieszkalnych będzie obowiązkowo instalowana energetyka słoneczna, o ile jest to możliwe z ekonomicznego i technicznego punktu widzenia. To ważny krok w kierunku zwiększenia udziału odnawialnych źródeł energii. Harmonogram zamyka rok 2050, do którego wszystkie budynki w UE powinny być przekształcone w zeroemisyjne (zgodnie z unijnym standardem ZEB).

Środki z KPO na „Czyste Powietrze” i konieczne zmiany w programie

Kilka dni temu, 23 lutego 2024 r., Polska doczekała się po blisko trzech latach odblokowania ogromnych środków z KPO i polityki spójności – 137 mld euro, czyli około 600 mld zł. Pieniądze te mają być przeznaczone na inwestycje wzmacniające polską gospodarkę, w tym służące transformacji energetycznej i rozwojowi OZE. Znaczna część środków zasili np. program „Czyste Powietrze” realizowany przez NFOŚiGW. To dobra wiadomość również dla branży pomp ciepła.

Tym bardziej pilne stało się jednak odpowiednie przemodelowanie programu „Czyste Powietrze”, tak aby racjonalnie rozdysponowywano w nim dostępne środki – na najbardziej efektywne i celowe inwestycje – chroniąc jednocześnie interesy beneficjentów. Przede wszystkim należy więc oczekiwać szybkiego zakończenia dofinansowań instalacji urządzeń grzewczych na paliwa kopalne. Ponadto – stopniowego zaostrzania kryteriów dofinansowań w zakresie jakości materiałów i urządzeń oraz większej kontroli nad realizowanymi inwestycjami. Kwestie te wielokrotnie były poruszane przez branżę, w tym PORT PC. W każdym razie już w kwietniu tego roku (z ewentualnym niewielkim poślizgiem czasowym) wejdzie w życie I etap zmian w programie „Czyste Powietrze”. Zostaną w nim uszczelnione kryteria kwalifikacji urządzeń grzewczych, w tym pomp ciepła, do dofinansowań. Beneficjent będzie mógł wybrać takie urządzenie tylko z tzw. listy ZUM, która obecnie jest aktualizowana. Warunkiem wpisania na listę jest uprzednie dostarczenie do NFOŚiGW przez producenta/dystrybutora raportu z badań urządzenia grzewczego wykonanych w akredytowanym laboratorium, które musi być zlokalizowane na terenie jednego z krajów UE lub EFTA. Wpisanie na listę ZUM potwierdzi zgodność parametrów technicznych urządzenia deklarowanych przez producentów/dystrybutorów z tymi rzeczywistymi. Dalszych zmian w programie, w tym zaostrzenia kryteriów jakościowych np. w zakresie efektywności czy poziomu generowanego hałasu, można się spodziewać w następnym roku.

Wspomniane zmiany to m.in. reakcja na nasilenie w 2023 r. na polskim rynku niepokojących zjawisk związanych z niewłaściwym wykorzystaniem środków z programu „Czyste Powietrze”, zwłaszcza przy maksymalnym (100%) poziomie dofinansowania i wysoko wycenianych inwestycjach w pompę ciepła. Nachalny marketing, tanie zamienniki sprzedawane po wysokich kosztach, niska jakość instalacji i komponentów, brak opieki serwisowej, a w efekcie – niespodziewanie wysokie koszty ogrzewania i problemy z eksploatacją, niewątpliwie uderzały w reputację technologii pomp ciepła i podważały sens termomodernizacji. Zaostrzenie kryteriów kwalifikacji urządzeń powinno temu zapobiec, przynajmniej w części.

Zdaniem Pawła Lachmana, prezesa PORT PC – Niezbędne jest również rozważenie celowości dofinansowań na poziomie 100% w obecnej formie, ponieważ po pierwsze nie sprzyjają one większemu zaangażowaniu się beneficjentów w inwestycję, a po drugie − mogą generować rynkowe patologie. Jeśli zaś takie dotacje mają być utrzymane, to warto postawić tu wyższe wymogi, zwiększyć kontrolę nad inwestycją i bardziej wnikliwie sprawdzać, czy beneficjent rzeczywiście kwalifikuje się do 100% wsparcia. Co warte jest podkreślenia – aktualnie beneficjenci często nie mają żadnego wpływu na wybór urządzenia grzewczego.

Perspektywy polskiego rynku pomp ciepła w 2024 r.

Jedną z najbardziej pilnych kwestii dla branży pomp ciepła w Polsce jest obecnie wprowadzenie specjalnych taryf energetycznych dedykowanych użytkownikom tych urządzeń. Takie działanie było zapowiadane w kampanii wyborczej przez Koalicję Obywatelską, podobnie jak korzystne zmiany w systemie rozliczeń prosumentów, tzw. net-billingu. PORT PC liczy, że obietnice te zostaną spełnione jeszcze w tym roku i jako potencjalne źródło finansowania taryf dedykowanych użytkownikom pomp ciepła wskazuje wpływy z podatku od emisji.

Jak podkreśla Paweł Lachman – Sytuacja na rynku urządzeń grzewczych w Polsce dobitnie pokazuje, że szybkie wprowadzenie specjalnych taryf energetycznych na czas kilku, np. 7 lat, czyli w okresie przejściowym przekształcania rynku energii, jest niezbędne. Nie tylko wzmocniłoby to konkurencyjność pomp ciepła, które odgrywają tak istotną rolę w transformacji energetycznej budynków, ale też zapewniłoby bardziej sprawiedliwy podział wsparcia użytkownikom różnych technologii grzewczych i ułatwiło im podejmowanie racjonalnych decyzji inwestycyjnych. Innym rozwiązaniem wskazywanym przez Komisję Europejską już 2022 r. jest obniżenie podatku VAT na energię elektryczną do stawki 5%.

Dla prawidłowego rozwoju polskiego rynku pomp ciepła bardzo ważna jest także odpowiednia polityka informacyjna oraz szeroko zakrojona społeczna kampania edukacyjna, czego w ubiegłym roku ewidentnie zabrakło. To niewątpliwie zadanie władz krajowych i samorządowych.

− Wyzwanie to podjął jednak PORT PC, jako organizacja branżowa, planując na ten rok ogólnopolską kampanię edukacyjno-informacyjną skierowaną do przyszłych i obecnych użytkowników pomp ciepła − zauważa Paweł Lachman. – Już niebawem w ramach tej kampanii rozpoczniemy m.in. publikację naszych poradników dla inwestorów indywidualnych dotyczących optymalnego wyboru czy obsługi pompy ciepła. Pojawią się także filmy, w których będziemy rozmawiać o technologii, goszcząc w domach inwestorów.

Duże nadzieje branża wiąże również z wdrożeniem unijnego „Planu działania na rzecz rozpowszechnienia pomp ciepła”, którego publikacja, choć z opóźnieniem, powinna mieć miejsce jeszcze w tym roku. Plan ten niewątpliwie wskaże optymalne strategie i ułatwi koordynację działań w pokonywaniu barier upowszechnienia technologii pomp ciepła, które w większości są bardzo podobne w wielu krajach UE. Jeśli w tym roku doczekamy się także wprowadzenia wspomnianych wcześniej specjalnych taryf energetycznych, ewentualnie ponownego obniżenia podatku VAT na energię elektryczną do 5% (jak w 2022 r.), to zdaniem PORT PC możliwy jest wzrost sprzedaży pomp ciepła w Polsce w 2024 r., choć nieznaczny – na poziomie 10-20%. Natomiast utrzymanie obecnej sytuacji wskazuje na ryzyko dalszych spadków sprzedaży pomp ciepła w 2024 r.

[Źródło: PORT PC]