Wzrost o 80% sprzedaży pomp ciepła do ogrzewania budynków w 2021 r.

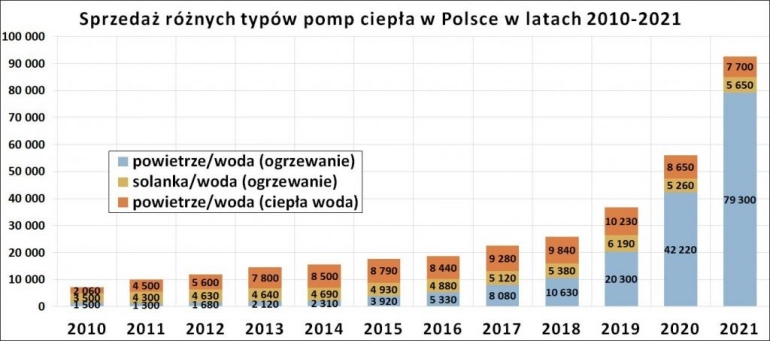

Poprzedni rok był dobrym rokiem dla technologii pomp ciepła w całej Europie, jak i w Polsce. Sprzedaż pomp ciepła w 2021 r. w Unii Europejskiej przekroczyła liczbę 2 mln sztuk i jak zapowiada europejskie stowarzyszenie EHPA w ciągu kolejnych trzech lat przewidywane jest podwojenie udziału pomp ciepła, do poziomu ponad 50%, w rynku urządzeń grzewczych w Europie. W Polsce największe wzrosty sprzedaży pomp ciepła w 2021 r. osiągnięto w segmencie pomp ciepła typu powietrze/woda, gdzie sprzedano 79 tys. sztuk, co stanowi wzrost o 88% w stosunku do wyniku sprzedaży z 2020 r. Warto podkreślić, że w 2021 r. sprzedano w Polsce ponad dziesięciokrotnie więcej pomp ciepła typu powietrze/woda niż w 2017 r., a w stosunku do danych z 2011 roku było to nawet 50-krotnie więcej. W 2021 r. liczba sprzedanych pomp ciepła służących do centralnego ogrzewania wzrosła o 80% w stosunku do 2020 r., a cały rynek pomp ciepła o 66%. W roku 2021 sprzedano blisko 93 tys. pomp ciepła łącznie z powietrznymi pompami ciepła do przygotowania ciepłej wody użytkowej.

- Wzrost całego rynku pomp ciepła o 66%, a pomp ciepła do ogrzewania budynków o ponad 80%.

- Od 2011 r. liczba sprzedanych pomp ciepła typu powietrze/woda w Polsce wzrosła do 2021 r ponad 50-krotnie, a od 2017 roku – 10-krotnie.

- Sprzedaż pomp ciepła przypadająca na mieszkańca Polski w 2021 r. była większa niż w przypadku dwóch kluczowych rynków pomp ciepła w Europie – w Niemczech i w Wielkiej Brytanii.

- Kluczowe znaczenie pomp ciepła w najważniejszych globalnych analizach energetycznych – „Net Zero by 2050” (IEA) oraz „Net Zero Transition” (Mckinsey), jednoznacznie potwierdzających główny kierunek elektryfikacji ogrzewania budynków w Europejskim Zielonym Ładzie.

Poprzedni rok był dobrym rokiem dla technologii pomp ciepła w całej Europie, jak i w Polsce. Sprzedaż pomp ciepła w 2021 r. w Unii Europejskiej przekroczyła liczbę 2 mln sztuk i jak zapowiada europejskie stowarzyszenie EHPA w ciągu kolejnych trzech lat przewidywane jest podwojenie udziału pomp ciepła, do poziomu ponad 50%, w rynku urządzeń grzewczych w Europie. W Polsce największe wzrosty sprzedaży pomp ciepła w 2021 r. osiągnięto w segmencie pomp ciepła typu powietrze/woda, gdzie sprzedano 79 tys. sztuk, co stanowi wzrost o 88% w stosunku do wyniku sprzedaży z 2020 r. Warto podkreślić, że w 2021 r. sprzedano w Polsce ponad dziesięciokrotnie więcej pomp ciepła typu powietrze/woda niż w 2017 r., a w stosunku do danych z 2011 roku było to nawet 50-krotnie więcej. W 2021 r. liczba sprzedanych pomp ciepła służących do centralnego ogrzewania wzrosła o 80% w stosunku do 2020 r., a cały rynek pomp ciepła o 66%. W roku 2021 sprzedano blisko 93 tys. pomp ciepła łącznie z powietrznymi pompami ciepła do przygotowania ciepłej wody użytkowej.

Jednocześnie zanotowano niewielki wzrost w segmencie gruntowych pomp ciepła. W przypadku pomp ciepła typu solanka/woda nastąpił wzrost sprzedanej liczby urządzeń z 5260 do 5650 sztuk czyli o około 7% więcej w porównaniu do danych za 2020 r. Natomiast w segmencie pomp ciepła typu powietrze/woda służących tylko do przygotowania ciepłej wody użytkowej odnotowano spadek liczby sprzedanych urządzeń z 8650 do 7700 sztuk. w porównaniu do 2020 r. czyli około 11%.

Analizy stowarzyszenia wskazują, że liczba sprzedanych pomp ciepła do ogrzewania budynków w Polsce przekroczyła łączną liczbę sprzedanych pomp ciepła w Wielkiej Brytanii w 2021 r. Ważną informacją jest to, że rząd Wielkiej Brytanii w 2020 r. postawił w swojej strategii energetycznej na szybki rozwój tej technologii i zakłada, że do 2027 roku liczba sprzedawanych pomp ciepła ma osiągnąć 600 tys. sztuk rocznie, a od 2035 r. będzie obowiązywał zakaz sprzedaży kotłów gazowych. Również nowy niemiecki rząd federalny w swoich planach zakłada montaż nawet 4-5 mln elektrycznych pomp ciepła do 2030 r. Od 2025 r. wszystkie systemy grzewcze w nowych budynkach mieszkalnych będą musiały spełniać wymóg co najmniej 65% udziału energii ze źródeł odnawialnych. Niemiecki rząd zakłada również, że w 2030 r. udział OZE w produkcji energii elektrycznej będzie wynosił 80%, a 2035 r. energia elektryczna w Niemczech będzie już całkowicie bezemisyjna, co przełoży się na bezemisyjność samochodów elektrycznych i pomp ciepła.

Dlatego też PORT PC zwraca szczególną uwagę na to, że udział sprzedaży powietrznych pomp ciepła na jednego mieszkańca w 2021 r. w Polsce był wyższy o około 30% niż w tym samym roku w Niemczech.

Przyczyny zmian na rynku pomp ciepła w Polsce w 2021 r.

Podobnie jak w 2020 r., głównym czynnikiem, wpływającym na tak istotne wzrosty sprzedaży pomp ciepła typu powietrze/woda jest większa atrakcyjność rozwiązań oraz atrakcyjne koszty ogrzewania, a także rosnące zaufanie do tej technologii, zarówno wśród użytkowników jak i instalatorów. Na popyt istotnie wpływa także zainteresowanie inwestorów bezemisyjnymi systemami grzewczymi, również z powodu komfortu obsługi i wzrostu świadomości ekologicznej. Pompa ciepła zamontowana w budynku nie powoduje żadnej tzw. emisji zanieczyszczeń powietrza. Na wyraźny wzrost zainteresowania pompami ciepła przełożyła się większa intensywność finansowego wsparcia pomp ciepła w programie „Czyste Powietrze” od maja 2020 r. oraz ulga termomodernizacyjna. Trzeba podkreślić, że udział urządzeń z programu „Czyste Powietrze” osiągnął blisko 30% liczby sprzedanych pomp ciepła w Polsce w 2021 r. Ważną przyczyną wzrostu było rosnące zainteresowanie produkcją energii elektrycznej na własne potrzeby w ramach dynamicznie rozwijającej się energetyki prosumenckiej np. poprzez montaż systemów fotowoltaicznych na dachach budynków i rozliczanie w ramach systemu opustu oraz program priorytetowy „Mój Prąd” promujący rozwój prosumenckich instalacji fotowoltaicznych.

Wzrost liczby sprzedanych gruntowych pomp ciepła w 2021 r. wiąże się również ze wzrostem zainteresowania programem „Czyste Powietrze”. Widoczna jest kontynuacja spadku z 2020 r. w sprzedaży pomp ciepła typu powietrze/woda do ciepłej wody. Można przypuszczać, że zdecydowana większość sprzedawanych pomp ciepła typu powietrze/woda służących do ogrzewania budynków, realizuje też funkcję podgrzewania wody użytkowej.

Wsparcie rozwoju pomp ciepła w Mapie Drogowej IEA (MAE) „Net Zero by 2050”, oraz przez główne strategie Europejskiego Zielonego Ładu oraz prognozy wzrostu rynku w 2022 r.

Szczególne znaczenie dla przyszłego rozwoju pomp ciepła w Europie miało wydanie mapy drogowej „Net Zero by 2050” Międzynarodowej Agencji Energetycznej (IEA) w dniu 18 maja 2021 r. Raport pokazuje, że droga do osiągnięcia krytycznego celu zerowej emisji netto (NZE – net zero emissions), choć wymagająca ambitnego podejścia i oparcia się o szczegółowe analizy, przyniesie jednak ogromne korzyści dla gospodarek światowych. Raport pokazuje, że pompy ciepła i efektywne technologie chłodzenia odgrywają ważną rolę w osiągnięciu tego celu w sektorze ciepła i chłodu. Do 2050 r., ponad 85% budynków powinno uzyskać poziom ZCRB „zero-carbon-ready”, czyli gotowości do zerowej emisji dwutlenku węgla, przy obniżeniu intensywności zapotrzebowania na ciepło o 75%. Elektryczne pompy ciepła mają zaspokajać połowę globalnego zapotrzebowania na ciepło do 2045 r. i blisko 2/3 ciepła w krajach rozwiniętych w 2050 r. Według tego założenia łączna liczba zainstalowanych pomp ciepła powinna zwiększyć się z 180 mln sztuk w 2020 r. do 600 mln sztuk w 2030 r. (niemal czterokrotnie), a następnie wzrośnie dziesięciokrotnie do 1,8 mld sztuk w 2050 r. Udział budynków istniejących, które zostaną zmodernizowane do poziomu gotowości do zerowej emisji dwutlenku węgla (ZCRB) musi wzrosnąć z wartości poniżej 1% w 2020 r. do 20% w 2030 r. oraz ponad 85% w 2050 r. Odpowiedni udział w nowych budynkach musi już w 2030 r. wynosić 100 %. Mapa drogowa IEA wyraźnie wskazuje na potrzebę jednoczesnego połączenia termomodernizacji i dekarbonizacji budynków mieszkalnych.

Jak twierdzi prezes PORT PC – Paweł Lachman – zarówno wspomniany raport IEA „Net Zero by 2050” z maja 2021 r., jak i najnowszy raport McKinsey „The net-zero transition” ze stycznia 2022 r. jednoznacznie wspierają plany strategiczne Komisji Europejskiej w zakresie ogrzewania budynków.

Pompy ciepła zostały uznane za kluczowe rozwiązania dekarbonizacyjne w ogrzewaniu w głównych strategiach Europejskiego Zielonego Ładu, czyli w strategii dotyczącej integracji sektora energetycznego i sektorowej strategii budynkowej Komisji Europejskiej tzw. Fali Renowacji. Obydwie strategie w spójny sposób przedstawiają, jaki będzie model transformacji energetycznej w Unii. Polega on na produkcji energii elektrycznej z OZE i łączeniu sektorów, czyli przede wszystkim elektryfikacji transportu, a także ogrzewnictwa i ciepłownictwa systemowego. Zwiększoną produkcję energii elektrycznej mają zapewnić odnawialne źródła energii, których udział w miksie elektroenergetycznym w 2030 r. ulegnie podwojeniu, osiągając poziom 55-60% natomiast w 2050 r. ma wzrosnąć do poziomu 84%.

Również projekt nowej europejskiej dyrektywy EPBD z grudnia 2021 r. jednoznacznie wspiera tzw. standard bezemisyjnych budynków o wyższych wymogach niż aktualne wynikające z Warunków Technicznych WT 2021 (EP2rok) oraz takich, w których zamontowane są bezemisyjne źródła ogrzewania i ciepłej wody, nie powodujące emisji dwutlenku węgla na miejscu (w budynkach). W ten nowy standard budynków mieszkalnych doskonale wpisuje się zapowiadany przez NFOŚiGW na II kwartał 2022 r. program dofinansowania budynków jednorodzinnych z pompami ciepła o nazwie „Moje Ciepło”.

Perspektywy rynku pomp ciepła w 2022 r.

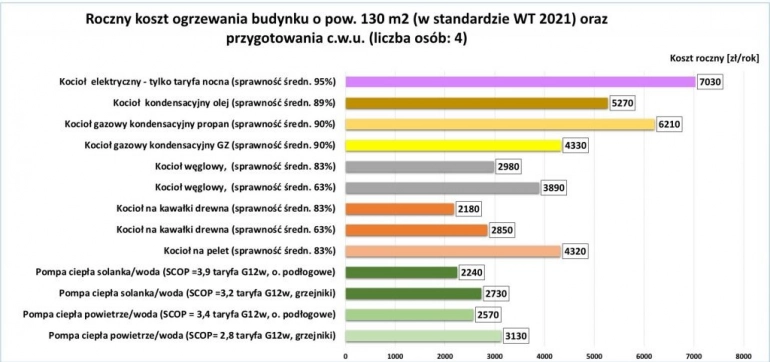

Według PORT PC w 2021 r. należy spodziewać się dalszych znacznych wzrostów liczby sprzedanych pomp ciepła typu powietrze/woda na poziomie ponad 50%, oraz wzrostu liczby sprzedanych gruntowych pomp ciepła o ponad 20%. Przewiduje się stagnację lub nieznaczny spadek sprzedaży pomp ciepła przygotowujących ciepłą wodę użytkową. Głównym powodem dalszego wzrostu sprzedaży będzie atrakcyjność kosztów ogrzewania za pomocą pomp ciepła w najbliższych latach. W przypadku nowych budynków z instalacjami ogrzewania płaszczyznowego, koszty ogrzewania pompami ciepła są niższe od 40% do 50% od kosztów ogrzewania peletem drzewnym, gazem ziemnym czy olejem opałowym (p. przykład kosztów ogrzewania i ciepłej budynku zgodnego z WT 2021 o pow. 130 m2). W przypadku istniejących budynków jednorodzinnych oszczędność kosztów ogrzewania wynikająca z zastosowania pomp ciepła sięga nawet 30%. Warto wspomnieć, że od początku 2022 r. na stronie internetowej PORT PC https://portpc.pl/kongres/ publikowane będą co kwartał raporty dotyczące kosztów ogrzewania budynków.

Rok 2022 będzie kolejnym rokiem wyzwań i szans rozwoju branży pompy ciepła. Dalsze wzrosty rynku mogą napotkać na istotną barierę związaną z brakiem wykwalifikowanych instalatorów montujących pompy ciepła. Może to stanowić wąskie gardło dla dalszego rozwoju rynku. Rozwiązaniem zastosowanym np. w Szwajcarii może być standaryzacja i uproszczenie montażu wykonywanych instalacji, powszechne systemy szkoleń instalatorów, wdrożenie inteligentnych programów badawczo-rozwojowych dla producentów pomp ciepła w Polsce oraz badania monitoringowe pracujących pomp ciepła w budynkach mieszkalnych. Istotnym wyzwaniem jest produkcja taniej polskiej pompy ciepła i to w jak możliwie prosty sposób można zamontować oraz uruchamiać instalacje z pompami ciepła. Kolejna ważna kwestia to skrócenie łańcucha dostaw i produkcji podzespołów pomp ciepła i osprzętu. Istotnym zagadnieniem dotyczącym rozwoju rynku pomp ciepła jest potrzeba akcji informacyjnej o możliwości zastosowania pompy ciepła w istniejących budynkach, w miejsce kotła węglowego. Wspomniane kwestie będą głównymi tematami kolejnego X Kongresu PORT PC, który odbędzie się 2 czerwca 2022 r. w Krakowie (strona wydarzenia: https://portpc.pl/kongres/). Serdecznie zapraszamy do udziału w tym wydarzeniu.

Wykres: Koszty nośników energii z lutego 2022 r., w przypadku pomp ciepła przyjęto średnią cenę energii w taryfie G12w.