Polacy kupili rządowe obligacje za ponad 28 miliardów

Polacy kupili rządowe obligacje za ponad 28 miliardów. Jeszcze nigdy nie kupowaliśmy tylu detalicznych obligacji skarbowych, co w 2020 roku. Zakupy były tak obfite, że w ubiegłym roku o niemal dwie trzecie pokonany został dotychczasowy rekord sprzedaży z 2019 roku. Powody? Słabość bankowych lokat, inflacja i niechęć do ryzyka.

Prawie 2,5 mld złotych – aż tyle warte były detaliczne obligacje skarbowe kupione przez Polaków w samym tylko grudniu 2020 roku. To już jest imponujący wynik. Przecież na przykład w latach 2010 – 2014 takie były wyniki sprzedaży detalicznych papierów nie przez jeden miesiąc, ale przez cały rok.

Nie tylko jednak w grudniu chętnie kupowaliśmy obligacje skarbowe. W całym ubiegłym roku nabywców znalazły papiery warte aż 28,4 mld złotych. To historyczny rekord – o ponad 64% więcej niż w rekordowym dotychczas 2019 roku.

Zyskują aktywa uznawane za bezpieczne

Jest to przede wszystkim efekt poszukiwania przez nas sposobu na bezpieczne inwestowanie, które pozwala zarobić więcej niż na niemal nieoprocentowanych lokatach. Bardzo ważna jest też chęć zachowania siły nabywczej oszczędności, czyli uchronienie kapitału przed działaniem inflacji. Na tej triadzie – słabych lokat, inflacji i poszukiwaniu bezpieczeństwa w ostatnich miesiącach zyskują na popularności nie tylko obligacje, ale też nieruchomości czy złoto. Podobnie powinno też być w 2021 roku.

Obligacje silne słabością lokat

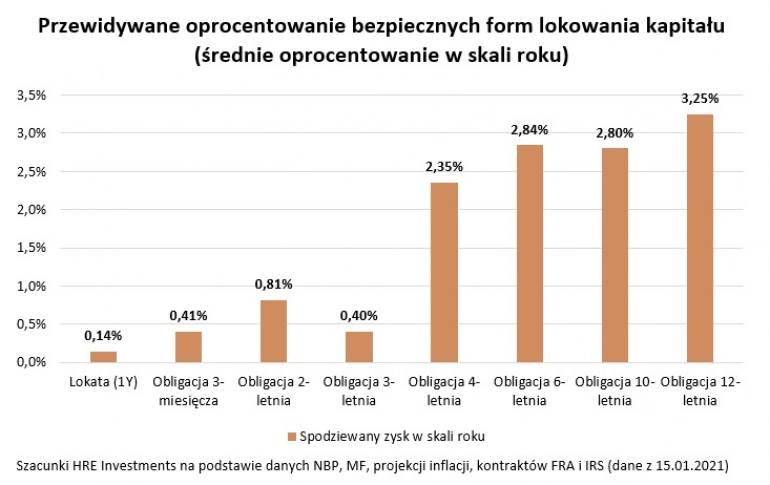

Trzeba bowiem pamiętać, że choć na promocyjnych depozytach można dziś zarobić nawet około 2-3%, to są to produkty wybitnie limitowane, przeznaczone dla nowych klientów lub ich nowych środków, lub obwarowane dodatkowymi ograniczeniami. Najlepiej sytuację oddają tu dane NBP. Wynika z nich, że np. w listopadzie roczne lokaty były zakładane z oprocentowaniem na przeciętnym poziomie 0,17%. Nawet w gronie lokat do trzech miesięcy, gdzie plasuje się większość bankowych promocji, średnie oprocentowanie wynosiło tylko 0,67%.

Dla porównania trzymiesięczna obligacja skarbowa pozwala zarobić 0,5% w skali roku i nie ma tu żadnych „gwiazdek”, ograniczeń czy warunków dodatkowych. Popularne dwulatki „kuszą” oprocentowaniem na poziomie 1%. Za to czteroletnie papiery skarbowe, które cieszyły się w 2020 roku największą popularnością, w pierwszym roku pozwolą zarobić 1,3%. Potem będą oprocentowane na 0,75 pkt. proc. ponad inflację. To właśnie ten mechanizm indeksacji o inflację stoi za popularnością czteroletnich papierów. Spora część Polaków w obligacjach skarbowych upatruje szansy na uchronienie kapitału przed utratą siły nabywczej przez oszczędności.

Na większości obligacji możemy realnie stracić

Niestety większość inwestorów może się na detalicznych papierach zawieść. Chodzi o to, że najczęściej naliczone odsetki nie pozwolą pokonać spodziewanej inflacji. Dotyczy to przede wszystkim obligacji 3-miesięcznych, 2-letnich i 3-letnich. Szansę na utrzymanie siły nabywczej kapitału dają dopiero papiery czteroletnie. O ile oczywiście sprawdzą się aktualne prognozy odnośnie ścieżki inflacji, a po okresie prognozy zapanuje w Polsce inflacja na poziomie 2,5% (cel inflacyjny RPP). Jeśli bowiem wzrost cen będzie wyższy, to i zyski z obligacji długoterminowych mogą zostać przekute w realne straty.

Chodzi o to, że co prawda oprocentowanie tych papierów rośnie wraz ze wzrostem inflacji, ale w pewnym momencie nasza dodatkowa marża zysku (np. 1 pkt. proc. w przypadku obligacji dziesięcioletnich) zostanie zjedzona przez opodatkowanie. Trzeba bowiem pamiętać, że Minister Finansów od zysków z obligacji skarbowych też zażąda podatku. Aby zobrazować ten mechanizm musimy posiłkować się przykładem.

Załóżmy, że mamy obligacje dziesięcioletnią, w przypadku której właśnie mija pierwszy okres odsetkowy. W drugim wiemy, że oprocentowanie będzie wyższe o 1 pkt. proc. od inflacji. Jeśli ta wyniesie 2%, to nasze oprocentowanie w drugim roku wyniesie 3%. Nawet po odjęciu podatku jest to ponad 2,4%, a więc więcej niż inflacja w poprzednim roku. Jeśli jednak inflacja wyniesie 5%, to nasze oprocentowanie co prawda będzie wysokie (6%). Natomiast po skorygowaniu go o podatek zostanie nam 4,86%, czyli mniej niż inflacja z ostatnich 12 miesięcy (z naszego przykładu). To właśnie opodatkowanie powoduje, że mechanizm indeksacji oprocentowania obligacji ma swoje ograniczenia i nie jest rozwiązaniem idealnym.

Obligacje – sprzedaż może jeszcze wzrosnąć

Rok 2021 powinien znowu obfitować w dobre dane na temat sprzedaży obligacji detalicznych. Bez wątpienia ciągle sprzyjać im będzie słabość lokat. W przypadku inflacji, która dotychczas też była motorem sprzedaży detalicznych papierów, sytuacja jest trochę mniej oczywista. Choć bowiem grudniowe dane GUS pokazały, że wzrosty cen trochę wyhamowały, to wiele wskazuje na to, że koszty życia w trakcie 2021 roku znowu mogą przyspieszyć. Szczególnie jeśli w miarę wychodzenia z epidemii z kopyta ruszy gospodarka wspierana przez tani pieniądz, interwencje publiczne. Ponadto Polaków, którzy mają nadzieję, że znowu będą mogli czerpać z życia pełnymi garściami.

W 2021 roku chętniej kupowalibyśmy też obligacje jeśli Rada Polityki Pieniężnej faktycznie zdecydowałaby się na cięcie stóp procentowych. Ponadto już wstępne dane za dwa tygodnie stycznia sugerują, że w pierwszych miesiącu roku sprzedaż detalicznych obligacji skarbowych może być bardzo wysoka. Przez dwa tygodnie 2020 roku złożono bowiem już więcej zleceń zakupu niż w całym ubiegłym miesiącu.

Bartosz Turek, główny analityk HRE Investments