Raport rynku pomp ciepła 2019 | PORT PC

fot. Pixabay

Raport rynkowy PORTPC 2019: duży wzrost rynku pomp ciepła w 2018 r. i perspektywy dalszego silnego rozwoju. PORTPC opublikowała raport rynkowy 2019 opisujący rynek pomp ciepła w Polsce. W 2018 r. nastąpił znaczący wzrost rynku pomp ciepła typu powietrze/woda równy +31% (rok do roku). W 2018 r. wzrósł każdy segment rynku pomp ciepła w Polsce. Cały rynek pomp ciepła do centralnego ogrzewania wzrósł o 20%. Wzrósł udział grzewczych pomp ciepła w nowobudowanych budynkach jednorodzinnych. W 2018 roku wynosił on 15% (co siódmy nowobudowany budynek ogrzewany jest pompą ciepła). Wg szacunków PORTPC, w ramach programu Czyste Powietrze, aż 30% wniosków o dofinansowanie źródła ciepła w nowobudowanych domach dotyczy pomp ciepła.

Prognozy optymistyczne rynku pomp ciepła

Wg opublikowanego raportu zawierającego wyniki badań rynku pomp ciepła w 2018 roku przeprowadzonych przez Polską Organizację Rozwoju Technologii Pomp Ciepła są solidne podstawy do optymistycznych prognoz dalszego rozwoju branży w Polsce w najbliższych kilkunastu latach. Wg optymistycznego wariantu prognozy rozwoju rynku w 2030 roku będzie pracować ponad 1 milion pomp ciepła do ogrzewania budynków.

W 2018 roku rynek pomp ciepła typu powietrze/woda stosowanych do instalacji centralnego ogrzewania wzrósł o 31%, a sprzedaż wszystkich typów pomp ciepła związanych z centralnym ogrzewaniem wzrosła o 20%. Cały rynek pomp ciepła w Polsce odnotował wzrost na poziomie ok. +16%.

Łączna sprzedaż pomp ciepła

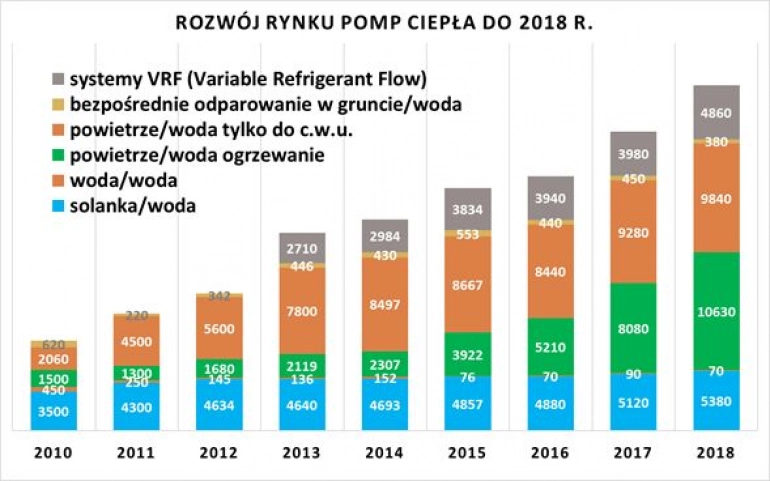

Z szacunków PORTPC wynika, że w roku 2018 sprzedano łącznie ok. 31.000 szt. pomp ciepła. Obserwując sprzedaż pomp ciepła w latach 2010–2018 widoczny jest harmonijny i ciągły wzrost rynku. Godnym uwagi, jest fakt, że rynek tych urządzeń w Polsce jest jedynym rynkiem w Europie, w którym zanotowano siedem lat z rzędu wzrosty sprzedaży liczby pomp ciepła.

Wzrost udziału pomp ciepła w nowych budynkach jednorodzinnych

Wzrósł też znacznie udział pomp ciepła w nowych budynkach jednorodzinnych. Wg PORTPC w 2018 roku wynosił on 15%. Oznacza to że już w co siódmym nowym budynku ogrzewanie realizowane jest przez pompę ciepła.. W 2010 roku organizacja PORTPC szacowała, że udział pomp ciepła w nowych budynkach wynosił poniżej 3%. W wariancie optymistycznym prognozy wzrostu rynku wykonanej przez PORTPC, w 2020 roku udział pomp ciepła w nowobudowanych budynkach jednorodzinnych może sięgać już poziomu 20-25%. Na podstawie odpowiedzi NFOSiGW w ramach informacji publicznej w sprawie złożonych wniosków w programie Czyste Powietrze na dzień 5 kwietnia 2019r., PORT PC szacuje, że aż 30% wniosków o dofinansowanie źródła ciepła w nowobudowanych domach dotyczy pomp ciepła. (Dane te zostały pozyskane dzięki uprzejmości firmy Kostrzewa – członka wspierającego PORTPC).

Pompy ciepła powietrze/woda

Kolejny rok z rzędu, silnym zainteresowaniem inwestorów cieszą się pompy ciepła typu powietrze/woda służące do ogrzewania (i często chłodzenia) budynków. Liczbę sprzedanych urządzeń w 2018 r. szacuje się na ok. 10.630 sztuk. W porównaniu do 2017 roku rynek wzrósł o ok. 31%. Wszystko wskazuje na to, że ten wzrostowy trend utrzyma się również w kolejnych latach. PORTPC szacuje, że w ramach wariantu optymistycznego liczba sprzedanych pomp ciepła tego typu może sięgnąć nawet 22.000-25.000 szt. w 2020 roku.

Zdaniem Pawła Lachmana, prezesa zarządu PORTPC, można zauważyć kilka istotnych przyczyn wzrostu tego segmentu rynku. „Główna przyczyna: to silny wzrost zaufania i akceptacja technologii pomp ciepła przez inwestorów. Kolejną przyczyną jest wzrost świadomości ekologicznej Polaków związany wprowadzeniem programu Czyste Powietrze oraz z poznaniem skutków zanieczyszczenia powietrza spowodowanych przez kotły na paliwa stałe. Do trzeciej przyczyny zaliczyć można dalszy wzrost konkurencji w tym segmencie rynku (powietrznych pomp ciepła). Wielu producentów, w tym również polskich, postawiło na te technologie, jako rozwiązania przyszłości i prowadzi w tym zakresie aktywne działania rynkowe. Po czwarte: widać też wzmocnienie tendencji budowy coraz mniejszych domów, bez piwnic i miejsca na kotłownie, magazyny opału, ale za to coraz bardziej komfortowych. I po piąte: najszybciej rośnie udział rynkowy urządzeń o średnim i niskim poziomie cen. Do wyżej wymienionych przyczyn w najbliższych latach dojdzie najsilniejszy czynnik wzrostowy, czyli główny kierunek dekarbonizacji w oparciu o elektryfikację ogrzewania, ciepłownictwa i połączenie sektorów, w który idealnie wpisuje się stosowanie pomp ciepła.”

Pompy ciepła do ciepłej wody użytkowej

Wg najnowszych analiz rynkowych PORTPC, w ubiegłym roku producenci i dystrybutorzy pomp ciepła do przygotowania ciepłej wody użytkowej sprzedali łącznie ok. 9.840 szt. W porównaniu do danych rynkowych z roku 2017 liczba sprzedanych pomp ciepła tego typu wzrosła o ok. 6%.

Gruntowe pompy ciepła

Liczbę sprzedanych w 2018 roku gruntowych pomp ciepła typu solanka/woda oszacowano na około 5.380 sztuk, co w porównaniu do roku poprzedzającego daje wzrost sprzedaży na poziomie ok. +5%. Gruntowe pompy ciepła wciąż stanowią istotny udział w rynku pomp ciepła służących do ogrzewania czy chłodzenia pomieszczeń. W 2018 roku głównym czynnikiem wzrostu sprzedaży tego segmentu pomp ciepła była zwiększona sprzedaż urządzeń o mocy powyżej 20 kW. Są solidne podstawy aby sądzić, że najbliższych latach będzie występował podobny lub nawet większy wzrost rynku gruntowych pomp ciepła.

Systemy grzewczo-chłodzące typu VRF

W przeprowadzonych badaniach rynku systemów grzewczo-chłodzących typu VRF widać lekki wzrost rynku (ok. +15%). PORT PC szacuje, że w roku 2018 podobnie jak w 2017 r. sprzedano ok. 4.800 systemów VRF, jednak ze względu na niewielki udział firm sprzedających tego typu rozwiązania w tegorocznych badaniach rynku, wyniki te należy traktować jako mogące nie oddawać realnych zmian rynku.

Gazowe pompy ciepła

Badaniem PORTPC nie został objęty rynek gazowych pomp ciepła. Zdaniem producentów i dystrybutorów tych urządzeń kolejny rok z rzędu mamy do czynienia z corocznym wzrostem ich sprzedaży, szczególnie w segmencie średnich i dużych urządzeń.

Monitoring urządzeń grzewczych

Informacja dotycząca rynku pomp ciepła w 2018 r. została oparta na wynikach monitoringu rynku urządzeń grzewczych koordynowanego przez stowarzyszenia PORTPC i SPIUG. Prowadzony panel obejmuje znaczną część, ale nie całość rynku, dlatego szczegółowe szacunki dotyczące całego rynku pomp ciepła w Polsce przeprowadziło stowarzyszenie PORTPC. Polska Organizacja Rozwoju Technologii Pomp Ciepła (PORTPC) wydała Raport Rynkowy PORTPC 2019, wraz ze szczegółową analizą wyników badań oraz korektą scenariuszy rozwoju rynku pomp ciepła do 2030 roku.